Здравствуйте, уважаемые читатели! Так приятно было пообщаться с Екатериной Павловной – заслуженной пенсионеркой с богатым жизненным опытом.

Она сейчас ждет совершеннолетия внучки, которой пока 15 лет. Планирует подарить ей серьезную сумму денег, но не хочет столько времени держать их дома.

А и не нужно! Рассказал Екатерине Павловне про вклады для пенсионеров с максимальными процентами. За это время подарок станет еще существеннее. С самыми выгодными предложениями познакомлю сейчас и вас, друзья мои.

Содержание статьи:

- Вклады для пенсионеров с максимальными процентами

- Вклады для пенсионеров с максимальными процентами (депозиты) — в Сбербанке, в Россельхозбанке, в ВТБ 24, в Банке Москвы, в Совкомбанке, на 3 месяца, в 2018 году

- Вклад Пенсионный от ОТП-Банка

- 8 самых выгодных банковских программ вкладов для пенсионеров

- Вклады для пенсионеров с максимальными процентами

Вклады для пенсионеров с максимальными процентами

Каждый вкладчик желает вложить деньги в банк под максимальные проценты, чтобы приумножить свои честно заработанные средства.

Особенно это актуально для пенсионеров, которые в нашей стране, к сожалению, всегда испытывают финансовый голод. Вклады для пенсионеров могут отчасти решить финансовые проблемы социально не защищённых слоёв населения, но при необдуманных вложениях могут только усугубить их положение.

Какие бывают

Многие банки предлагают специальные пенсионные депозиты, получить которые можно только при наличии пенсионного удостоверения. Такие депозитные программы, как правило, характеризуются высокими процентами и краткосрочностью вложения. Таким образом, наши банки идут по стопам своих западных коллег.

Пенсионер в развитых западных странах, как правило, с ранней молодости участвует во всяких негосударственных пенсионных программах, что к старости гарантирует ему неплохой капитал, который можно выгодно вложить.

Понятно, что краткосрочный высокопроцентный кредит выгоден тогда, когда есть приличная сумма денег, проценты от которой за полгода можно потратить, например, на путёвку в санаторий.

Но наши пенсионеры, как правило, не имеют таких серьёзных сбережений. Негосударственное пенсионное страхование у нас только начинает развиваться, и новоиспечённые пенсионеры ещё из категории тех, кто не то что не участвовал в таких программах, но и не слышал о них.

Часто банки предлагают интересные депозитные программы для владельцев пенсионных карт. По сути, любая платёжная дебитная карта является своего рода депозитом, так как на остаток средств на такой карте насчитываются проценты, как правило, довольно скромные.

Депозитные программы держателям пенсионных карт предполагают существенное увеличение таких процентов. Учитывая, что для большинства пенсионеров депозит является альтернативой трёхлитровой банке под кроватью, то депозит пенсионных карт является универсальным решением для большинства пенсионеров.

Кроме вышесказанного никто не запрещает пенсионерам оформлять депозиты специально для них не предназначенные. Выбор таких программ намного больше, да и условия иногда бывают куда интереснее специальных пенсионных депозитов. Для наших пенсионеров, наверное, единственным ограничением буде первоначальный взнос, величина которого будет определять его доступность для пенсионера.

Как пенсионеру выбрать депозит?

Описывать конкретные депозитные программы разных банков, проводить их сравнительную характеристику и определять победителей этого хит-парада – попросту пустая затея.

Всё потому, что банки меняют свои программы как перчатки, ежедневно выпуская новые и закрывая старые. Очень может быть, что пока вы читаете данную статью те депозитные программы, о которых я всё же упомяну в этой статье, перестанут быть актуальными.

Высокие процентные ставки. Банки просто обожают заманивать социально незащищённое население: пенсионеров, студентов, инвалидов, и т.д. неприлично высокими процентными ставками.

Но нужно знать, что если банк предлагает процент по депозиты выше 18 процентов – это говорит о том, что банк испытывает серьёзные финансовые трудности, и ему срочно нужен свежий капитал. В такой банк крайне опасно вкладывать большие суммы денег, так как есть риск их не получить обратно.

Порядок наследования депозита

Пенсионерам, немудрено, задумываться о наследниках, и о том, как они смогут распорядиться наследством после его открытия. По общим правилам, доступ к обычному депозиту наследник получит только после вступления в наследство, что при самых благоприятных обстоятельствах наступит лишь спустя полгода после открытия наследства.

Следует отметить, что за это время банк может не учесть проценты, или насчитать их без пенсионной льготы, а то и вовсе перевести первоначальный взнос пенсионера на поточный счёт, доступ к которому вручить наследнику. Конечно, всё это оговаривается условиями договора, но множество непонятных условий мелким шрифтом не читает даже молодёжь, не то, что пенсионеры.

Но есть и альтернатива совместный доступ к депозиту родственника. Если у пенсионера всего один прямой наследник, или же пенсионер точно знает, кому из наследников хочет передать депозит в наследство можно оформить с ним совместный доступ.

В этом случае наследник будет иметь право доступа к депозиту уже сразу после смерти пенсионера, и недобросовестные сотрудники банка не смогут помешать наследнику, получить максимальные проценты пенсионера по такому депозиту.

Профиль банка

Если банк позиционирует себя как пенсионный – это говорит не в пользу его выгоды для пенсионеров, а о том, что он давно не пересматривал свою маркетинговую политику.

Выгодным же будет вложение в инвестиционные банки, а также банки входящие в международные банковские группы. В первом случае депозиты являются основным хлебом банка, а потому он будет предлагать самые заманчивые программы, чтобы привлечь вкладчиков из всех социальных групп, в том числе и пенсионеров.

Участие банка в международных финансовых группах говорит о его надёжности. Такие группы, как правило, предоставляют свои гарантии сохранности сбережений вкладчиков и программы возмещения утраты вкладов.

Банковские гарантии и компенсации

Сегодня каждый российский банк выдающий депозиты обязан быть участником государственного фонда гарантирования вкладов физических лиц.

Участие в этом фонде обязывает банк за свой счёт страховать депозиты физических лиц на случай отзыва банковской лицензии и моратория Банка России на удовлетворение кредиторских требований.

Банк достоин внимания потенциального вкладчика, только если состоит в таком фонде. Проверить информацию о членстве банка можно в сети интернет, хотя каждый банк член фонда гарантирования, охотно заявляет об этом в своей рекламе.

Оптимальные процентные ставки

Любой депозит сам по себе не приносит банку доход, а ‚напротив сулит ему расходы. Но банк сможет получить прибыль за счёт привлечённых таким способом средств. Правда, это возможно лишь тогда, когда процентная ставка по депозитам ниже уровня инфляции.

По официальным прогнозам инфляция в России в наступающем году составит от 8 до 10 процентов. Следовательно, комфортными процентами для банка будут депозиты под 5–6 процентов.

Это говорит о том, что российские банки нынче испытывают такой финансовый голод, что идут на убыточные депозиты, чтобы привлечь вклады граждан.

Но большинство современных депозитов применяют плавающую процентную ставку, которая изменяется в зависимости от срока вклада, при этом наиболее выгодными являются годичные вклады. Именно за вклады на такой срок банки предлагают убыточные для себя и прибыльные для вкладчика 10–12 процентов годовых.

При этом вклад на больший или меньший срок уже предполагает выплату 6–7 процентов, то есть ликвидных для банка условиях.

Такими высокими процентными ставками банки очень рискуют. Существует высокая вероятность наступления неплатёжеспособности таких банков, и, как следствие замораживание вкладов и длительные процедуры возврата вложенных средств.

Из этого всего следует, что вклады для пенсионеров лучше выбирать краткосрочные под высокие процентные ставки, при этом не следует вкладывать все сбережения в один банк, а распределить их по разным финансово-кредитным учреждениям, но обязательно являющихся участниками фондов гарантирования вкладов физических лиц и международных банковских групп.

Валюта вкладов для пенсионеров

Лучше всего пенсионерам вкладывать средства в рублях. Так как основной доход пенсионера – это пенсия, и выплачивается они именно в рублях, пополнения валютных депозитов потребует конвертации, на которой пенсионер может потерять больше, чем заработает на депозите. К тому же проценты по валютным депозитам обычно на порядок ниже, чем по депозитам в рублях.

Лучшие депозитные программы для пенсионеров

Выгодный депозит «Смарт-вклад» предлагает банк «Тинькофф». Хотя депозит и не предназначен специально для пенсионеров, он предлагает неприлично высокую процентную ставку в 12,68 процентов при вкладе на один год в рублях. Этот вклад классический не предполагает преждевременного частичного снятия и прочих депозитных льгот.

Интересную пенсионную программу предлагает Банк Жилищного Финансирование, который готов выплачивать 12 процентов годовых вкладчикам пенсионерам при осуществлении вклада на полгода.

Депозит ограничен минимальной суммой вклада в 3000 рублей, не предполагает досрочного частичного снятия, но допускает пополнение и капитализацию. По окончанию срока возможна автоматическая пролонгация.

Есть достойное предложение и для пенсионеров ищущих альтернативу трёхлитровой банке. Сбербанк России, желая вернуть к себе доверие вкладчиков предлагает не очень вкусный но экономически честный, а потому надёжный депозит «Пенсионный плюс» Здесь возможно всё: досрочное снятие практически полной суммы, так как несгораемый остаток составляет всего один рубль.

Неограниченное пополнение, капитализация, автоматическая пролонгация и рекордно большой срок вклада – 3 года. Правда за всю эту свободу придётся заплатить низкой, но честной процентной ставкой в 3,67 процента.

Исходя из всего выше изложенного и на примере представленных депозитных программ, выгодной инвестиции будет разделить сбережения на 3 части: одну большую и две поменьше. Большую положить на честный депозит от Сбербанка, а с меньшими суммами попытать удачу в частных банках с высокими процентными ставками.

источник: http://kredityvopros.ru/creditnation.ru/vklady/dlya-pensionerov-s-maksimalnymi-procentami/

Вклады для пенсионеров с максимальными процентами (депозиты) — в Сбербанке, в Россельхозбанке, в ВТБ 24, в Банке Москвы, в Совкомбанке, на 3 месяца, в 2018 году

Практически в каждом российском банке, который работает в розничном сегменте рынка, среди представленных вкладов имеется отдельное предложение для пенсионеров.

Связано это с тем, что пенсионеры представляют собою весьма многочисленную категорию клиентов финансовых учреждений и создание отдельных условий и продуктов представляется вполне очевидным решением для маркетинговой стратегии развития.

Условия

Если рассматривать депозиты и накопительные программы для пенсионеров, то в целом они не отличаются процедурой оформления от вкладов для рядовых граждан.

Основное отличие лежит только в двух особенностях:

- дополнительном документе для оформления вклада — пенсионном удостоверении, которое предъявляется для подтверждения статуса получателя пенсии;

- более выгодных условиях по вкладу, выраженных в повышенном размере действующей ставки, доступных иногда возможности снятия или пополнения при прочих равных условиях, а также опции досрочного изъятия денежных средств вкладчиком.

Традиционно депозиты для клиентов в статусе пенсионеров предлагают повышенную доходность в сравнении с базовыми условиями по вкладу или другими продуктами банка для частных лиц.

Как открыть? Отличий в процедуре оформления депозита для пенсионеров нет. Как и все остальные потенциальные клиенты, они могут оформить вклад в территориальном офисе банка или, воспользовавшись системой удаленного доступа, если такую возможность обеспечивает сам банк.

Предложения банков

Наибольшей популярностью среди пенсионеров пользуются услуги Сбербанка. Причина этого кроется в широкой сети отделений и истории самого банка. Сегодня Сбербанк предлагает пенсионерам целых пять различных вкладов.

Четыре из них являются общими для самых разных категорий клиентов, но при оформлении такого депозита пенсионером, ему будут предложены более выгодные условия. Пятый вклад — «Пенсионный плюс», разработан исключительно для получателей пенсий на карты или счета Сбербанка.

Максимальную доходность обеспечивает депозит под названием «Сохраняй онл@йн». Данный депозит можно открыть не только в отделении учреждения, но и в банкомате или терминале самообслуживания.

При последних двух вариантах ставка будет выше чем в базовых условиях. Оформляется вклад помимо рублей также и в иностранной валюте.

Предложенный Россельхозбанком вклад для пенсионеров отличается незначительно меньшей доходностью, чем предыдущий, но при этом условия депозита позволяют клиенту неограниченно совершать приходные операции на протяжении всего срока действия договора.

Депозит «Пенсионный Плюс» может быть оформлен не только на получателя пенсии, но и на несовершеннолетнего ребенка по желанию вкладчика. Кроме этого, вклад может открываться и на третьих лиц.

У Банка ВТБ24 нет отдельных вкладов для клиентов, получающих пенсию, но все они могут оформить один из трех доступных на сегодняшний день депозитов на общих основаниях. Наиболее доходным является депозит «Выгодный».

Открыть вклад можно на срок от 3 до 60 месяцев в рублях или в иностранной валюте по усмотрению клиента.

Оформление вклада посредством системы удаленного доступа к счету влечет повышенную ставку и, таким образом, вкладчик может рассчитывать на еще большую доходность.

Депозит также может оформляться на третье лицо, а при условии фактического размещения средств сроком более 6 месяцев, клиент получает льготные условия досрочного расторжения в виде коэффициента 0,6 к базовой ставке.

В Банке Москвы для пенсионеров доступно сразу три вклада, каждый из которых имеет свои особенности и параметры. Наиболее выгодным является депозит «Максимальный доход».

Условия данного вклада не предполагают возможности его пополнения и частичного расходования средств.

Дивиденды начисляются банком ежемесячно и могут выплачиваться вкладчику на карту или счет, а также зачисляться к основной сумме вклада для капитализации процентов. Открытие вклада в удаленном режиме происходит по более высокой процентной ставке, чем при оформлении в офисе финансового учреждения.

В настоящее время Совкомбанк прекратил действие своей пенсионной накопительной программы и теперь предлагает для всех клиентов базовый набор депозитов, рассчитанных на различные потребности вкладчиков.

Пенсионеры могут оформить любой выбранный депозит на общих основаниях. Наибольшей процентной ставкой отличается действующий вклад под названием «Максимальный доход».

Этот депозит, как и в случае со многими другими предложениями в российских банках, также может быть оформлен в терминалах самообслуживания банка или по интернету. В этом случае базовая процентная ставка будет повышена на 0,5 процентных пункта.

При оформлении вклада на срок от 1 года, досрочное снятие каждый год действия вклада может происходить без потери процентов и изменения уровня ставки.

Вклады для пенсионеров с максимальными процентами в 2018 году

Каждый из представленных в обзоре вкладов имеет шкалу процентных ставок, размер которых зависит от срока размещения средств, суммы вклада, а также от того, каким образом клиент оформлял депозит (в отделении или удаленно) и капитализации процентов.

Как свидетельствует анализ рассмотренных вкладов, наибольший уровень процентных ставок соответствует периоду размещения на срок от 6 до 12 месяцев.

Процентные ставки. В отдельных случаях по условиям вкладов для пенсионеров действующая ставка по ним может быть выше на 1–2 процентных пункта, нежели по другим вкладов для остальных категорий клиентов, в пределах одного банка.

Среди рассмотренных депозитов средний размер процентной ставки (по вкладам в российских рублях) составляет от 6,74 до 8,45% годовых.

Требования к вкладчикам. Помимо базовых условий для оформления вклада: возраста от 18 лет и наличия российского гражданства, при оформлении вклада по условиям для пенсионеров, клиент должен соответствовать таким требованиям:

- иметь официальный статус пенсионера;

- получать выплаты от государства.

В остальных случаях, когда вклад может оформляться всеми клиентами, пенсионеры могут оформить его на общих основаниях.

Список документов. Для вкладов, рассчитанных исключительно на пенсионеров, клиенту необходимо предъявить:

- гражданский паспорт;

- пенсионное удостоверение или другой документ, временно его заменяющий.

Как вывести деньги?

Проблем с получением средств по вкладу, будь то начисленные проценты, возвращенный по сроку депозит или частичное его востребование — нет.

Клиент может использовать следующие варианты:

- получать деньги на карту, выданную в привязке к вкладу или отдельно, но в том же банке. Этот вариант является наиболее популярным так как предлагает простой и удобный механизм проведения операции по счету без привязки к кассе банка;

- получать деньги в кассе. Тоже просто, но при этом требуется личное присутствие в отделении.

Плюсы и минусы

Вклады, ориентированные на такую категорию клиентов, как пенсионеры, имеют ряд преимуществ:

- высокие процентные ставки по сравнению с базовыми условиями;

- дополнительные возможности — автоматическая пролонгация, част снятие в некоторых случаях и другое.

При этом из недостатков стоит отметить, что открыть такой вклад может только предъявитель пенсионного удостоверения.

Также недостатком можно считать отсутствие возможности довложений в большинстве действующих предложений банков.

источник: http://kredityvopros.ru/probp.ru/vklady-dlja-pensionerov-s-maksimalnymi-procentami/

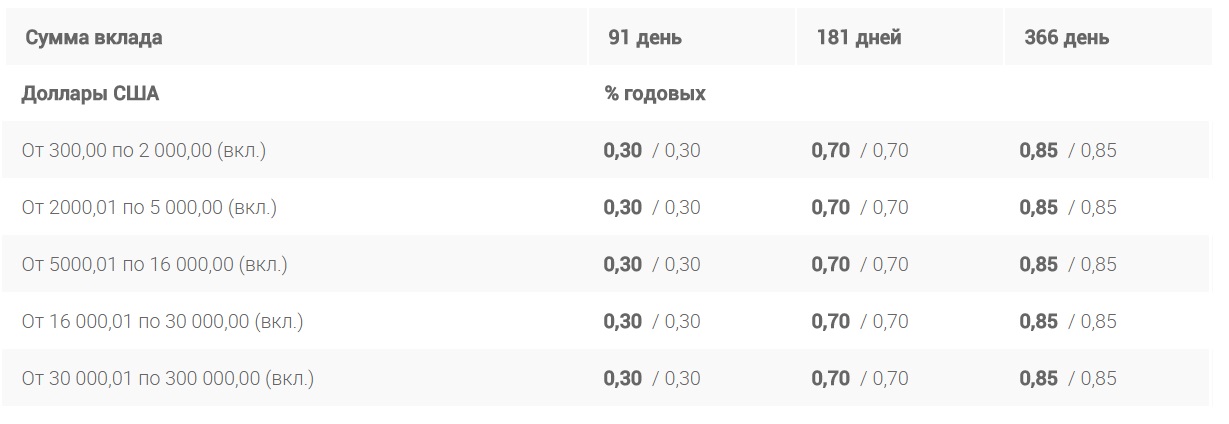

Вклад Пенсионный от ОТП-Банка

- Специальный вклад для пенсионеров

- Пополнение от 1000 руб.

- Льготное досрочное расторжение

- Ежемесячная капитализация или выплата процентов

Годовые процентные ставки (с учетом капитализации процентов/номинальные по договору)

Условия

Валюта вклада. Рубли РФ; доллары США.

Сумма вклада Минимальная сумма вклада: 15 000,00 рублей РФ; 300,00 долларов США.

Срок вклада. 91 день, 181 день, 366 дней

Дополнительные взносы. Разрешаются в пределах максимальной суммы вклада, за исключением последних 30 календарных дней срока вклада, установленного договором (включая день возврата вклада). Минимальная сумма доп. взноса при внесении наличных денежных средств через кассу подразделения АО «ОТП Банк»: 1 000,00 рублей РФ; 50,00 долларов США.

Расходные операции. Разрешаются, в размере капитализированных процентов.

Досрочное расторжение вклада. При досрочном истребовании вклада проценты выплачиваются за фактическое количество дней нахождения денежных средств на вкладе по действующей в банке ставке вклада «до востребования» в соответствующей валюте.

Досрочное изъятие части суммы вклада, превышающей размер капитализированных процентов, означает расторжение договора вклада. Разница между суммой процентов, причитающихся вкладчику в случае досрочного расторжения договора, и суммой уже выплаченной вкладчику процентов, удерживается из суммы вклада.

Дополнительные условия. В случае если вкладчик не востребовал сумму Вклада по истечении срока Вклада, остаток по счету считается вновь принятым во Вклад на тот же срок, на условиях и под процентную ставку, действующие в Банке по данному виду Вклада на момент принятия Вклада на новый срок.

В случае если в день истечения основного или дополнительного срока Вклада прием средств по данному виду Вклада в Банке прекращен, договор считается продленным на условиях вклада «до востребования» в соответствующей валюте, действующий в Банке на момент продления договора.

Уплата процентов по вкладу. Проценты выплачиваются ежемесячно и в день окончания срока вклада путем перечисления на текущий счет / вклад «до востребования», либо присоединяются к сумме вклада (капитализация).

При этом на сумму Вклада, превышающую 10 000 000,00 рублей РФ/300 000,00 долларов США,, проценты начисляются по ставке вклада «до востребования» в соответствующей валюте. Процентная ставка по вкладу не изменяется в течение всего срока вклада.

источник: https://www.otpbank.ru/retail/deposit/pensionnyy/

8 самых выгодных банковских программ вкладов для пенсионеров

Вклады для пенсионеров с максимальными процентами: реально ли это? Умение копить деньги приходит с годами, именно поэтому пенсионеры — клиенты, которым рады в любом банке. Для пожилых людей открывают программы вкладов с повышенными процентами, чтобы привлечь средства в оборот банка.

Какие банковские структуры предлагают самые выгодные депозиты для пенсионеров? Кому можно доверить собственные средства?

Кому доверить накопления?

Коммерческих банковских организаций много. Подчас нелегко выбрать надежную финансовую структуру, чтобы сохранить и приумножить средства. Центробанк России пристально наблюдает за деятельностью банков, оценивает их надежность.

В 2018 году пятерка самых надежных банковских организаций выглядит так:

- Сбербанк. Более половины населения России и четверть людей в Восточной Европе доверяют средства Сбербанку. Непосредственно контролируется Центробанком. Комментарии излишни.

- Газпромбанк. Банк одноименного холдинга уверенно занимает вторую позицию. Уставной капитал составляет несколько триллионов рублей.

- ВТБ 24. Вклады в банке надежно застрахованы. По количеству депозитов уступает только Сбербанку.

- Россельхозбанк. Создан по указу президента России для развития сельского хозяйства.

- Альфа-банк. Успешно пережил несколько финансовых кризисов, при этом уверенно находится в десятке лидеров.

В реестре благонадежности гораздо больше банковских структур. Списки постоянно обновляются, но лидеры остаются прежними. Стоит подробней рассмотреть программы вкладов для пенсионеров с максимальными процентами, выгодными условиями.

Вклады для пенсионеров с максимальными процентами в Сбербанке

Крупнейший банк России предлагает повышенные процентные ставки специально для людей пенсионного возраста. Процент по депозитам «Управляй», «Пополняй», «Сохраняй» для пенсионеров будет максимальный независимо от суммы вклада. Условия вкладов для пенсионеров с максимальными процентами в Сбербанке следующие.

«Управляй» и «Управляй Онлайн»:

- Сумма для открытия: 30 тысяч рублей или тысяча евро/долларов;

- Срок договора: от трех месяцев до трех лет;

- Процентная ставка: от 6,9 до 7,6% в рублевом эквиваленте, от 1,5 до 2% в долларах США, от 0,65 до 1,1% в валюте евро.

Вклад имеет возможность пополнения. Средства можно частично снимать. Проценты начисляются ежемесячно. Депозит будет интересен тем, кто желает иметь накопления и тратить одновременно.

«Сохраняй» и «Сохраняй Онлайн»:

- Для открытия потребуется: тысяча рублей или сто единиц валюты;

- Вклад открывается на срок от месяца до трех лет;

- Ставка по процентам: 6,9– 8,3 в рублях, 2–2,4 в долларах, 0,95–1,4 в евро.

Депозит не пополняется. Он подойдет тем, кто имеет накопления и желает разместить их для получения максимальных процентов. Проценты могут причисляться на счет или переводиться на другой депозит вкладчика по желанию.

«Пополняй» и «Пополняй Онлайн»:

- Минимальная сумма для открытия депозита: тысяча рублей или сто долларов/евро;

- Срок договора по вкладу: от трех месяцев до трех лет;

- Проценты: 7,35–7,95% в рублях, 1,8–2,2% в американской валюте, 0,85–1,3% в единой европейской валюте.

Депозит рассчитан на активное пополнение для эффективного накопления средств. Проценты могут причисляться к основной сумме или выплачиваться вкладчику.

Линейка вкладов «Онлайн» доступна для открытия в Личном кабинете в системе Сбербанк Онлайн. В офисе можно открыть обычные депозиты. Онлайн-вклады имеют более высокую процентную ставку. Остальные условия для открытия депозита одинаковые.

Сберегательный сертификат. Ценную бумагу оформляют на фиксированную сумму в отделении банка. Ставка достигает 11,5% годовых. Средства по сертификату получает предъявитель ценной бумаги. Срок действия договора по вкладу до трех лет.

Вклады для пенсионеров в ВТБ 24, Россельхозбанке и других банках

Россельхозбанк предлагает открыть вклад «Пенсионный плюс». Для открытия потребуется подтверждение пенсионного статуса: удостоверение пенсионера или справка из пенсионного фонда. Условия депозита:

- Минимальная сумма открытия депозита составляет 500 рублей;

- Ставка: на срок один год — 8%, на два года — 9% годовых;

- Пополнение вклада на сумму от одного рубля.

Ежемесячно начисляются проценты, присутствует возможность частичного снятия средств. Вклад пользуется популярностью у пенсионеров, благодаря небольшой сумме для открытия и приличной процентной ставке.

ВТБ 24 предлагает пенсионерам привлекательные процентные ставки по вкладам, однако, минус заключается в следующем: первоначальный взнос 200 тысяч рублей, не меньше. Для пенсионера деньги немалые. Ставки по вкладу достигают 9,48% годовых.

Газпромбанк предлагает пенсионные вклады только лицам, получающим выплаты в пенсионном фонде «Газфонд». Процентная ставка — 8% годовых.

Альфа-банк имеет пенсионные предложения по депозитам, минимальная сумма для открытия счета составляет 50 тысяч рублей со ставкой 9,85% годовых. Другие предложения для пенсионеров предполагают наличие у вкладчика суммы не менее одного миллиона рублей.

В одном банке не стоит открывать депозит более чем на 700 тысяч рублей. Семьсот тысяч рублей — максимальная страховка, которая будет выплачена вкладчику, если банк обанкротится.

Открывая вклад, пенсионеру лучше придерживаться принципа про журавля и синицу. Меньший процент в надежном банке предпочтительнее высокого в организации-однодневке.

Документы для открытия пенсионного вклада

Для открытия вклада пенсионеру с максимальными процентами в офисе Сбербанка и любого другого банка требуются стандартные документы:

- Паспорт;

- Удостоверение пенсионера или справка, которую выдает пенсионный фонд.

Для открытия вкладов «Онлайн» понадобится идентификатор (логин), пароль для работы в системе. Клиенты Сбербанка могут получить входные данные с помощью мобильного телефона, в терминалах банка.

Хранить деньги в банке выгодно, потому что даже маленькая процентная ставка не позволит инфляции «сжирать» накопления пенсионера.

Различные варианты пенсионных программ настроены на разные цели. Каждый может выбрать подходящий банковский продукт и получать доход. Деньги должны работать, а пенсионер — отдыхать.

источник: http://kredityvopros.ru/phg.ru/finansy/vklady/dlya-fizicheskikh-lic/8-samykh-vygodnykh-bankovskikh-programm-v.html

Вклады для пенсионеров с максимальными процентами

Для банковской системы очень важна предсказуемость, возможность с высокой вероятностью предугадать ход событий на ближайшее время. Отсюда, кстати, и проблемы у некоторых с получением банковского кредита – если банк не уверен в вашей платёжеспособности или платёжеспособности ваших поручителей на срок предоставления кредита, получение его практически невозможно.

Ситуация давно известная и принимаемая повсеместно, и банками, и населением. Теперь попробуем разобрать по приведённым критериям надёжности и предсказуемости с положением с пенсионерами.

Во-первых, за этой категорией граждан стоит уже государство, а значит, гарантия получения средств банком составляет 100%.

Во-вторых, за последние лет 15 Правительство России не единожды доказывало верность взятым на себя обязательствам не только выплачивать пенсии, но ещё и ежегодно индексировать их согласно инфляции. Порой эти индексации проводились и по два раза в год. А в 2016 году индексация заменилась единовременной выплатой в 5000 рублей(по ссылке вы узнаете обо всех плюсах минусах этой замены).

Так что же банкам не идти на эти максимальные проценты по вкладам пенсионеров. Действительно, среди всех категорий граждан именно пенсионные накопления имеют максимальные проценты.

Можно рассмотреть и другую сторону «медали», уже этическую. Нельзя сказать, что благотворительность в России входит в «моду», да и слово это – мода — здесь как-то не слишком подходит.

Но вот то, что большой бизнес всё-таки начинает заботиться о своём имидже – это факт. Таким образом, прослыть банком, заботящимся о пенсионерах – дело чести любого подобного учреждения.

Здесь ведь ещё и даёт о себе знать здоровая конкуренция между банковскими учреждениями. Когда ведущие банки страны, Сбербанк, ВТБ24, в которых значительна доля государственного капитала, начинают реализовывать повышенные обязательства перед пенсионерами, как-то и другим банкам не с руки становится «отставать».

Ложки дёгтя от скептиков

Не стоит, правда, считать, что банки так лояльны к пенсионерам из чистой благотворительности. Нет, ничуть не бывало. Всё рассчитано. Конечно, повышенными процентами банки привлекают дополнительные средства, но, прямо скажем, эти средства в общей массе «банковского портфеля» занимают меньше 10%.

Есть и ещё некоторые моменты, которые можно отнести к минусам поведения банков. Во-первых, как правило, чтобы открыть счёт в банке пенсионер должен и получать пенсию на счёт именно в этом банке.

Во-вторых, пенсионер должен действительно иметь пенсионное удостоверение, другими словами, он должен не только достигнуть пенсионного возраста, но и официально оформить своё право на пенсию.

В-третьих, как правило, сроки определения процентов исчисляются месяцами, полугодьями. Но это и понятно, жизнь есть жизнь.

В-четвёртых, общепринятая банковская практика – по таким пенсионным высокопроцентным вкладам не допускаются дополнительные вложения помимо пенсий. Умозрительно, это ограничение вроде бы понятно, но опять мы раскрываем секреты работы банков – это совсем не благотворительные учреждения.

Хотя суть этого ограничения и понятна – высокие проценты даются только собственно на пенсионный капитал. «На хвост» пенсионеру не могут упасть все его родственники, друзья, знакомые и складывать свои деньги на его счёт с повышенными процентами.

Примеры предложений банков поскромнее

Не будет, пожалуй, странным ни для кого, что именно банки «второй руки» и предлагают более высокие проценты по пенсионным вкладам. Суть понятна – им необходимо более активно привлекать к себе клиентов.

Общая картина следующая:

- в качестве валюты вклада принимаются только рубли Российской Федерации;

- минимальная сумма вклада составляет 100 тысяч;

- срок вклада может выбираться – 1, 3, 6 или 12 месяцев (обращаем внимание, снять деньги через 2, 4 и остальные «промежуточные» месяцы невозможно).

В следующей таблице приведены проценты банков по вкладам на 1 месяц (обращаем внимание, приведён процент за год, значит, при расчёте за месяц приведённое значение нужно делить на 12).

Когда смотришь, сколько дополнительно пенсионер может получить через месяц за свои размещённые 100 тысяч под «высокие пенсионные проценты», а максимум получается – какие-то 777 рублей, то как-то это действует отрезвляюще!

В таблице 2 приводим проценты по вкладам на 3 месяца.

Уже из этой таблицы видно, что выбор банка представляет собой интерес только для увлечённых натур, которым некуда тратить время – разница между лучшим и худшим составляет всего 130 рублей ежемесячно, меньше 3 поездок на метро.

В таблице 3 — проценты по вкладам на 6 месяцев.

В таблице 4 – проценты по вкладам за 12 месяцев

Из таблицы 4 становится понятным, что если уж пользоваться пенсионеру услугой максимального процента банка, так по вкладу, размещённому на максимальный срок – сумма в 9–10 тысяч уже кое-что да значит.

Положение в Сбербанке

Ситуация в крупных банках отличается, возможно, и меньшими процентами, зато она более разнообразна с точки зрения предлагаемых программ. Но самое главное – вклады в крупных банках застрахованы государством.

Вклад «Сохраняй»: обеспечивается наибольший гарантированный доход по вкладу – 5,6%. Среди характеристик вклада:

- Срок – от 1 до 36 месяцев;

- Пополнение и частичное снятие не допускается;

- Минимальная сумма – 1000 рублей;

- Начисляемые ежемесячно проценты можно снимать.

Вклад «Сохраняй онлайн» при тех же условиях имеет большие проценты – 6,13%.

Вклад «Пополняй»:

- Проценты – 5,1%;

- Срок – от 3 до 36 месяцев;

- Допускается пополнение – не менее 1000 рублей;

- Частичное снятие не допускается;

- Минимальная сумма – 1000 рублей;

- Начисляемые ежемесячно проценты можно снимать.

Если вклад «Пополняй» создаётся по сети («Пополняй онлайн»), то процент составляет 5,63%.

Вклад «Пенсионный-Плюс»:

- Проценты – 3,5%;

- Срок – 36 месяцев;

- Допускается пополнение без ограничений;

- Допускается частичное снятие;

- Минимальная сумма – 1 рубль;

- Проценты начисляются раз в 3 месяца.

Совкомбанк

Особенностью Совкомбанка являются равные проценты по вкладам независимо от его суммы – обычно, чем меньше сумма, тем меньше и проценты.

Для пенсионеров здесь действует программа «Мой доход», которая обеспечивает 7% годовых на поступающую на счёт пенсию.

ВТБ24

В этом банке специальных предложений для пенсионеров не делают. Им предлагаются те же программы, что и обычным вкладчикам.

Вклад «Комфортный» — доступ к вкладу постоянный с возможностью пополнения. Срок вклада – от 6 месяцев до 5 лет. Минимальная сумма взноса – 30 тысяч рублей. Дважды вклад может быть автоматически продлён.

Очень важно – пенсионер может открыть вклад для «третьего» лица, для внуков или детей.

В таблице 5 приведены ставки по вкладу «Комфортный» в ВТБ24. Как видим, проценты зависят от срока вклада и его суммы.

Оформить вклад можно и через Интернет (вклад «Комфортный онлайн»). В этом случае проценты выше (Таблица 6).

Россельхозбанк

Сразу нужно сказать, что это полностью государственный банк, на все 100% его акций, отсюда и застрахованность всех вкладов. Пенсионеры в этом банке могут оформить «Пенсионную карту», предоставляющую дополнительные проценты. Открыть пенсионный вклад здесь можно просто по возрасту без пенсионного удостоверения, уже за 2 месяца до наступления возраста.

Вклад «Пенсионный доход»:

- Проценты – 7,5%;

- Срок – 395, 540 или 730 дней;

- Минимальная сумма – 500 рублей;

- Предусмотрено пополнение.

ПочтаБанк

Особенность данного банка – вклады только в рублях, но они также полностью застрахованы государством. Банк не стал организовывать специальные программы для пенсионеров, просто если вы пенсионер, то будете по тем же программам получать проценты на 0,25 больше.

Вклад «Капитальный»:

- Срок – 6 или 12 месяцев;

- Минимальная сумма – 50 тысяч;

- Проценты (годовые) по данному вкладу выплачиваются в конце срока и зависят от суммы и срока (таблица 7).

Вклад «Доходный»:

- Срок – 12 месяцев;

- Минимальная сумма – 500 тысяч;

- Проценты (годовые) по данному вкладу могут выплачиваться ежемесячно и зависят от суммы вклада (таблица 8).

Вклад «Накопительный»:

- Срок – 12 месяцев;

- Минимальная сумма – 5 тысяч;

- Каждые 3 месяца проценты (годовые) по данному вкладу капитализируются во вклад, выплата процентов может производится ежеквартально (таблица 9).

источник: http://kredityvopros.ru/opensii.info/answers/vklady-dlya-pensionerov-s-maksimalnymi-protsentami/